INFORMATIVO TRIBUTARIO

Ley Orgánica de Transparencia Social

Reformas Tributarias

La Ley Orgánica de Transparencia Social fue publicada en el Registro Oficial del 28 de agosto del 2025, a continuación, se detallan las principales reformas en el aspecto tributario:

Impuesto a la Renta en la Distribución de Dividendos:

- Impuesto: Los dividendos o utilidades que distribuyan las sociedades residentes o establecimientos permanentes en el Ecuador están sujetos, en el ejercicio fiscal en que se produzca la distribución, al impuesto a la renta único.

- Hecho Generador: La decisión de la junta u órgano que resuelva la distribución de dividendos.

- Ingreso Gravado: Se considera como ingreso gravado toda distribución. Para los establecimientos permanentes de sociedades no residentes se considerará como dividendo efectivamente distribuido a todo excedente de remesas a sus casas matrices.

- Tarifa Residentes: Aplica una tarifa del 12%. Si es persona natural, aplica una franja exenta de tres salarios básicos unificados. Tarifa No Residentes: La tarifa general para no residentes es del 10%. La tarifa será del 12% si el beneficiario final es un residente ecuatoriano. La tarifa será del 14% en los siguientes casos: i) Si el beneficiario final es un residente en Ecuador; y, ii) que en cualquier nivel de la cadena de propiedad exista un residente en un paraíso fiscal o jurisdicción de menor imposición.

- Composición Societaria: Si la sociedad no informa su composición societaria, se aplicará una retención del 14% sobre los dividendos correspondientes a dicho incumplimiento.

- Retención: Las sociedades que distribuyen los dividendos actuarán como agentes de retención del 100% del impuesto. La retención se debe aplicar al momento de la distribución.

- Anticipo de Dividendos: Los préstamos de dinero o donaciones a beneficiarios de derechos de capital se considerarán como pagos de dividendos anticipados. La sociedad deberá aplicar una retención correspondiente a la tarifa prevista para sociedades sobre el monto de la operación

Pago a cuenta sobre las Utilidades No Distribuidas

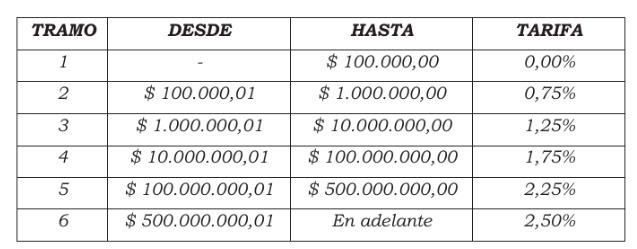

- Tarifa: Las sociedades residentes y los establecimientos permanentes en el Ecuador de sociedades no residentes que, hasta el 31 de julio del ejercicio fiscal corriente, no distribuyan las utilidades acumuladas de los ejercicios anteriores, pagarán un porcentaje de dicho saldo de conformidad con la siguiente tabla:

- Compensación: Este pago a cuenta puede compensarse con futuras obligaciones de retenciones de impuesto a la renta por distribución de dividendos.

El monto pagado podrá utilizarse como crédito tributario para las obligaciones del Impuesto a la Renta a partir del ejercicio fiscal en que se distribuyan o capitalicen las utilidades.

- Devolución: El saldo no compensado podrá ser devuelto a partir de la fecha de declaración del impuesto del ejercicio fiscal en que se haya realizado la distribución o capitalización de utilidades, para lo cual se deberá iniciar el respectivo procedimiento.

- Gasto No Deducible: Si las utilidades acumuladas no se distribuyen ni se capitalizan en los dos ejercicios fiscales posteriores al pago, el valor pagado no podrá ser compensado ni devuelto y se considerará gasto no deducible.

- Holding: Las sociedades holding o tenedoras de acciones pueden compensar este crédito con las retenciones por distribución de dividendos o solicitar su devolución a partir del mes siguiente a la distribución y hasta dentro de tres años.

- Vigencia: Las disposiciones de la presente ley entrarán en vigor a partir del 29 de agosto del presente año.

En el caso de requerir más información, con mucho gusto le podemos asesorar.

NOTA: El informativo de CCB Abogados no podrá ser considerado como opinión legal, tiene efectos únicamente informativos.