INFORMATIVO TRIBUTARIO

RETENCIÓN EN LA FUENTE DE IMPUESTO A LA RENTA

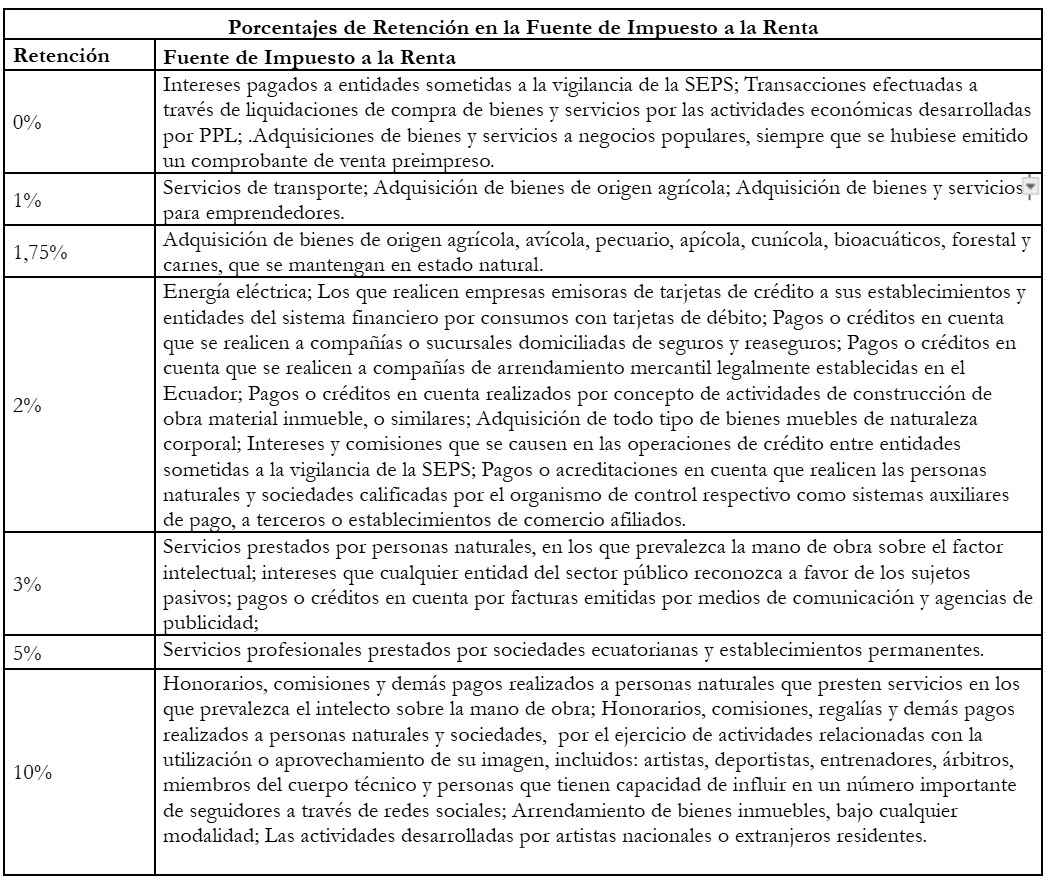

El Servicio de Rentas Internas emitió la Resolución No. NAC-DGERCGC26-00000009 el 27 de febrero de 2026, a continuación, se detallan las principales reformas en el aspecto tributario:

- Se establecen los siguientes porcentajes de retención, de acuerdo con la fuente del Impuesto a la Renta

- Retención en pagos sin un porcentaje específico: Todos los pagos o créditos no contemplados en los porcentajes específicos, están sujetos a la retención del 3%.

- Pagos a no residentes por servicios ocasionales: A los montos pagados a personas naturales y sociedades no residentes en Ecuador ,se aplicará la tarifa general de impuesto a la renta prevista para sociedades sobre el total de los pagos o créditos efectuados.

- Pluralidad de porcentajes aplicables: Cuando un contribuyente proveyere bienes o servicios sujetos a diferentes porcentajes de retención, la misma se realizará sobre el valor del bien o servicio en el porcentaje que corresponda a cada uno.

- Excepciones: No procede la retención en la fuente en los siguientes casos: (i) Pagos o créditos en cuenta que constituyen ingresos exentos, (ii) ingresos provenientes del trabajo en relación de dependencia, (iii) pagos de empresas emisoras de tarjetas de crédito y entidades del sistema financiero por consumos con tarjetas de débito, (iv) pagos realizados entre sociedades consideradas como agregadores de pago, (v) pagos por compra de combustible.

- Retenciones realizadas mandatarios: La persona que actúe como mandatario de un agente de retención, las efectuará por cuenta de éste.

- Momento de la retención: La retención se efectuará el momento en que se realice el pago o se acredite en cuenta.

- Los comprobantes de retención por las retenciones en la fuente de impuesto a la renta que deban realizarse entre el 1 y el 15 de marzo de 2026, podrán ser emitidos hasta el 31 de marzo de 2026.

En el caso de requerir más información, con mucho gusto le podemos asesorar.

NOTA: El informativo de CCB Abogados no podrá ser considerado como opinión legal, tiene efectos únicamente informativos.