Informativo Tributario | Normas para la Aplicación de las Deduciones Adicionales por Beneficios Tributarios Contratación de Mujeres y Generación de Incremento Neto de Trabajo

")

El Servicio de Rentas Internas mediante Resolución No. NAC-DGERCGC24-00000040 del 13 de diciembre del 2024 expidió las Normas para la Aplicación de las Deducciones Adicionales Por Beneficios Tributarios Previstos en los Numerales 9.1, 9.2 y 9.3 del Artículo 10 de la Ley de Régimen Tributario Interno (Contratación de Mujeres y Generación de Incremento Neto de Trabajo). A continuación, los principales aspectos:

Aplicación del beneficio por generación de incremento neto de trabajo: Los empleadores que al 31 de diciembre de cada año hayan generado incremento neto de plazas de trabajo tendrán derecho a las deducciones adicionales calculadas sobre el rubro correspondiente a sueldos y salarios aportados a la seguridad social.

Para efectos del cálculo corresponde contrastar el total de contratos de relación de dependencia registrados en el Ministerio de Trabajo al 31 de diciembre del año en el que se busca aplicar el beneficio y el saldo de trabajadores al 31 de diciembre del ejercicio inmediato anterior.

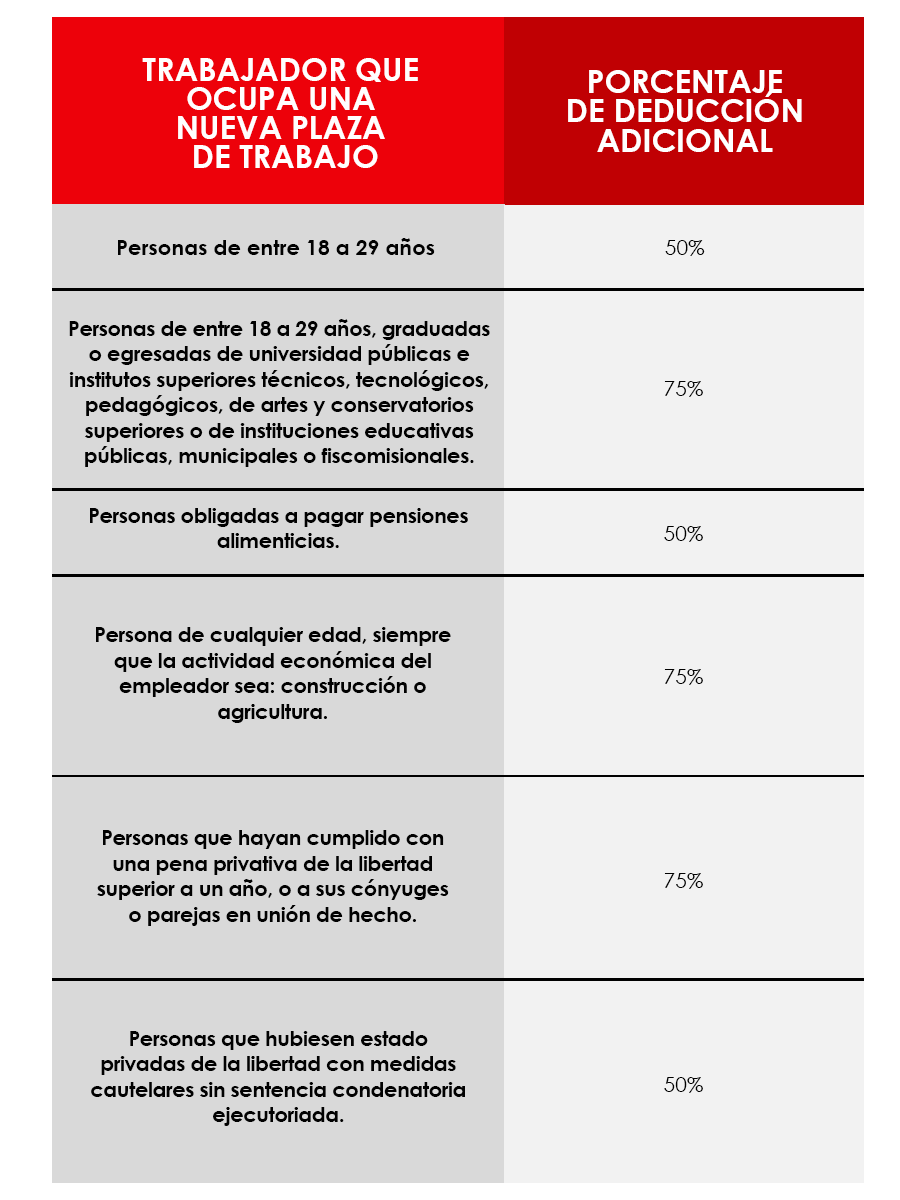

Los porcentajes de deducción adicional se aplicarán, sobre el monto de sueldos y salarios sobre los cuales se aporta a la seguridad social, de acuerdo con la siguiente tabla:

Porcentaje de Deducción Adicional para Trabajadores

Restricción del beneficio: No será aplicable el beneficio de deducción adicional cuando los nuevos empleados hayan sido dependientes del mismo empleador o de parientes dentro del cuarto grado de consanguinidad o segundo de afinidad del empleador.

Incremento neto de empleo para el sector de la construcción y agricultura: En el caso del sector de la construcción, para que los contribuyentes puedan acogerse al beneficio del incremento neto de empleo, deberán tener registrada como actividad económica principal en el Registro Único de Contribuyentes cualquier actividad prevista en la Clasificación Industrial Internacional Uniforme (CIIU) en la Sección F, correspondiente a ‘Construcción’. Para el caso de agricultura las siguientes actividades económicas: cultivo de plantas no perennes; cultivo de plantas perennes; propagación de plantas; cultivo de productos agrícolas en combinación con la cría de animales (explotación mixta).

En el caso de requerir más información con mucho gusto le podemos asesorar.

NOTA: El informativo de CCB Abogados no podrá ser considerado como opinión legal, tiene efectos únicamente informativos.